O imigrante tem muito o que fazer; a todo momento estamos descobrindo obrigações e preocupações novas. 😫

Nós sabemos como é, também somos imigrantes e, para te ajudar a lidar com tudo isso, preparamos checklists fundamentais para o imigrante. ✅

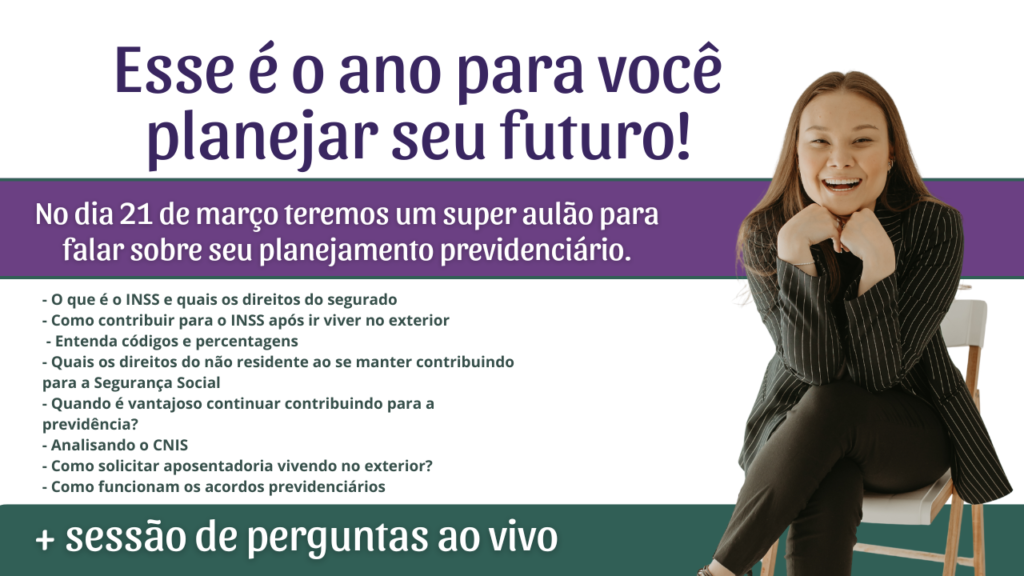

Essa semana é toda dedicada ao seu planejamento, então se inscreva aqui na nossa newsletter para não perder nada!

Hoje vamos começar com o seu checklist do planejamento previdenciário.

1. Descubra se o Brasil tem Acordo Previdenciário Internacional com o país onde você vai morar.

Por que é importante?

Os acordos previdenciários permitem somar o tempo de contribuição no Brasil e no exterior para se aposentar. Algumas regras comuns incluem:

- Soma do tempo de trabalho em ambos os países;

- Benefícios como aposentadoria por idade e pensão por morte no exterior.

Exemplos de países com acordos com o Brasil:

Portugal, Itália, Alemanha, Espanha, Estados Unidos, Japão e outros.

📌 O que fazer?

- Consulte a lista de países com acordo no www.gov.br e veja se você pode aproveitar esses benefícios.

2. Decida se vale a pena continuar contribuindo ao INSS.

Se você vai morar no exterior, pode optar por contribuir ao INSS como segurado facultativo. Isso é útil para:

- Garantir tempo de contribuição no Brasil e manter seu direito a benefícios como aposentadoria;

- Habilitar-se ao INSS para pensão por morte ou outros pagamentos a dependentes.

📌 O que fazer?

- Avalie o valor da contribuição. Os principais códigos são:

- 1406: Contribuinte facultativo (20% de contribuição sobre o rendimento declarado);

- 1473: Contribuição simplificada (11% sobre o salário-mínimo).

- Se a renda no exterior já estiver sendo tributada para fins previdenciários, calcule se faz sentido continuar pagando para o INSS.

3. Planeje a aposentadoria no Brasil, no exterior ou nos dois.

Você pode optar por:

✅ Receber a aposentadoria no país onde está vivendo;

✅ Receber o benefício brasileiro no exterior;

✅ Somar o tempo de contribuição nos dois países (se houver acordo previdenciário internacional).

📌 O que fazer?

- Analise onde você terá o maior benefício financeiro. Às vezes, é vantajoso somar as contribuições e, em outras, receber por separado.

- Use simuladores de INSS disponíveis no meu.inss.gov.br para calcular quanto tempo falta para sua aposentadoria no Brasil.

4. Organize toda a documentação de trabalho e contribuições.

Não importa se foi no Brasil ou no exterior, ter a documentação em dia é essencial para garantir o reconhecimento do seu tempo de trabalho e contribuições.

📌 O que reunir para o Brasil?

- Carteira de Trabalho (anote todas as empresas que trabalhou);

- Carnês e guias de INSS pagos (se for autônomo ou facultativo);

- Certificação de Tempo de Contribuição (CTC), caso trabalhe no exterior e queira validar no Brasil.

📌 O que reunir no exterior?

- Holerites e contratos de trabalho;

- Declarações de rendimentos tributados e contribuições locais para previdência do país.

Dica extra: Guarde tudo em uma pasta organizada por país e em duplicidade digitalizada. Isso vai facilitar muito!

5. Esteja atento às mudanças na legislação previdenciária.

Regras previdenciárias mudam com frequência! Em 2026, por exemplo, já tivemos alterações de impostos, como ITCMD em heranças/dotações do exterior e novas tributações. A mesma lógica pode impactar regulamentos previdenciários.

📌 O que fazer?:

- Acompanhe atualizações no www.gov.br.

- Busque ajuda de um advogado especializado ou consultor previdenciário para entender mudanças que afetam seus planos. Agende um horário com a Ana Beatriz

6. Considere abrir um plano de previdência complementar.

Seja no Brasil ou no exterior, a previdência pública muitas vezes não é suficiente para garantir uma aposentadoria tranquila. Aqui entra a previdência privada:

✅ No Brasil: PGBL e VGBL — ambos permitem você investir e complementar sua aposentadoria. (disponivel para não residente em uma conta CNR)

✅ No exterior: Busque opções disponíveis que permitam acompanhar em moedas fortes (euro, dólar, etc.) para proteger seu patrimônio.

📌 O que fazer?

- Compare os custos e os benefícios de manter um plano privado no Brasil versus no exterior.

- Avalie risco e rentabilidade. Muitas empresas oferecem produtos atrelados ao câmbio estrangeiro.

7. Planeje o impacto tributário.

Atenção à tributação dos benefícios previdenciários!

- Brasil: Benefícios do INSS geralmente são tributados apenas quando superam o limite de isenção mensal do IR.

- Exterior: Se o país tiver acordo de não bitributação com o Brasil, isso evita pagar imposto nas duas jurisdições. Se não tiver, você pode acabar tributado no país de residência fiscal.

📌 O que fazer?

- Para quem vive fora, avalie se o benefício brasileiro será tributado no país onde reside.

- Considere a conversão cambial ao calcular o valor recebido.

8. Pense na transferência e conversão de valores.

Se você vai receber uma aposentadoria no Brasil enquanto mora no exterior, saiba que taxas de câmbio e encargos bancários podem impactar o quanto você realmente vai receber.

📌 O que fazer?

- Pesquise instituições com boas taxas de transferência internacional.

- Opte por métodos com menor custo de conversão para sua moeda local.

9. Consulte um especialista em aposentadoria e tributação internacional.

Planejar aposentadoria vivendo fora do país pode ser complexo. Um especialista em previdência e tributação internacional ajuda você a:

- Garantir que está contribuindo corretamente;

- Maximizar os benefícios recebidos no Brasil e no exterior;

- Reduzir o impacto de impostos na transferência dos valores.

10. Faça revisões periódicas do seu planejamento

O que pode ser vantajoso hoje talvez não seja tão favorável no futuro. Revisar suas contribuições, documentos e projeções regularmente é essencial para garantir o melhor plano de aposentadoria.

Resumo Rápido com os Pontos de Atenção:

✔️ Verifique se há acordo previdenciário internacional com o país onde você vive;

✔️ Decida se vai continuar contribuindo para o INSS (e quanto);

✔️ Organize toda a sua documentação (Brasil e exterior);

✔️ Avalie a necessidade de previdência privada;

✔️ Planeje o impacto tributário e as transferências internacionais;

✔️ Consulte um especialista para evitar erros ou prejuízos;

✔️ Revise seu planejamento a cada um ano ou dois anos.

Com esse checklist, você garante um planejamento previdenciário cuidadoso e tranquilo, tanto no Brasil quanto fora e se precisar, pode contar comigo! 🙃

Para agendar uma consultoria⏩ Agende aqui

Para se inscrever na nossa imersão de planejamento 2026 ⏩Garanta sua vaga!

Até mais 💜